让不懂建站的用户快速建站,让会建站的提高建站效率!

受益于船舶周期景气上行,继发布拉风的年度事迹后,中船防务(00317)于2025年季度利润翻超十倍。

智通财经了解到,中船防务近日发布2025年Q1预报,预测将实现包摄于母公司净利润1.7-2亿元,同比增长达10倍-12倍。此外,该公司公布了Q1订单进展,时间新接订单125.02亿元,包括9200TEU集装箱船、1900TEU集装箱船、特种船及20000方LNG加注船建立左券等,完成年度狡计达71.64%。

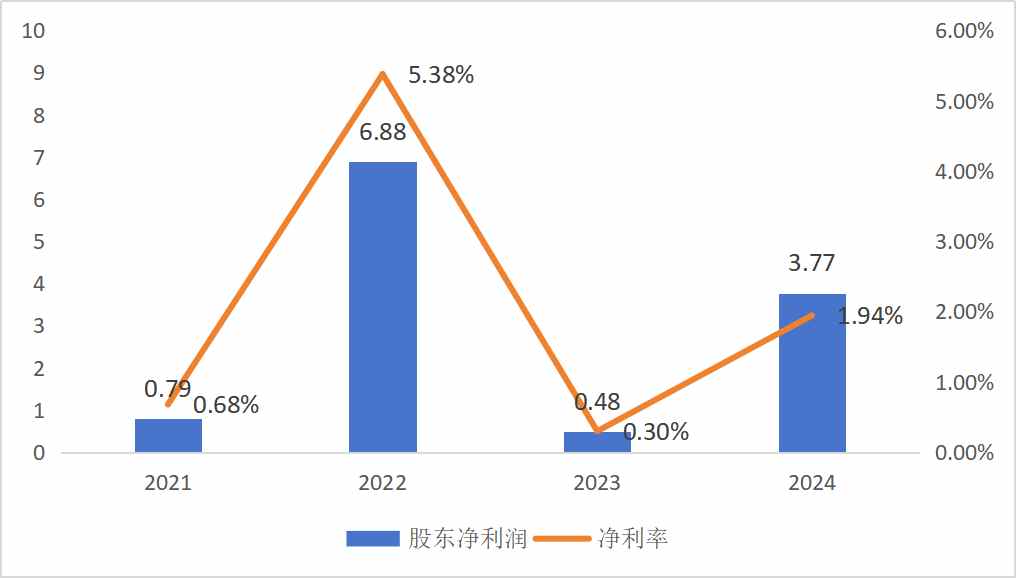

而2024年财报泄露,该公司营业收入194.02亿元,同比增多20.17%,包摄于股东净利润3.77亿元,同比增长6.85倍,其拟每10股派发现款红利0.70元,分成比例为30.72%。

施行上,造船行业握续景气,字据克拉克森数据统计,寰球新造船商场新接船舶订单17803.5万载重吨、7036.6万修正总吨,同比分离增长39.3%、39.6% ,而由于国外冲突价钱也在飞腾,以克拉克森船价指数为例,2024年12月,新造船价钱指数收报189点,同比增长6.5% ,创2008年10月以来的新高。

中船防务是中国造船业领军企业之一,竞争上风知道,受益于行业事迹高增长,而盈利也参预了爆发期。

造船业务高景气,启动事迹高增

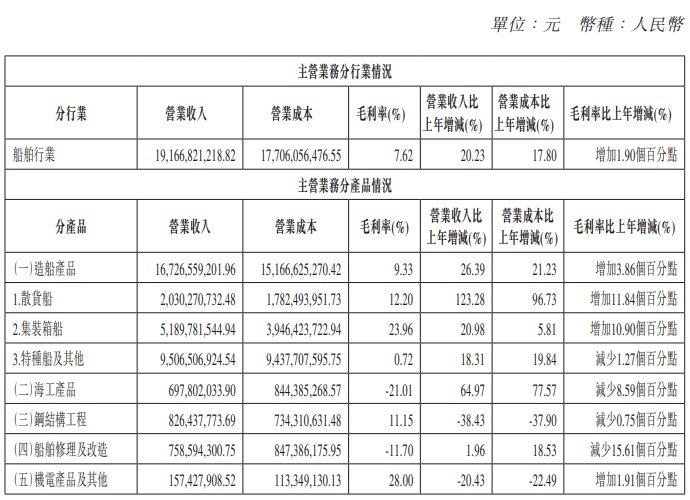

智通财经了解到,中船防务经营业务包括造船产品、海工产品、钢结构工程、船舶修理及转变以及机电产品,2024年两大中枢产品造船及海工均保握高增长水平,收入分离为167.27亿元及6.98亿元,同比分离增长26.4%及64.97%,收入共计孝顺90.91% ,同比增长5.24个百分点。不外其他部分产品收入有所下滑,时间钢结构及机电产品收入分离下滑38.43%及20.43%,但收入共计孝顺仅为5.13%。

造船产品占据收入大头,2024年收入孝顺达86.2%,时间散货船、集装箱船以及特种船过火他均保握增长趋势,其中散货船增幅较高,增长达到123.28%,另外集装箱船收入发扬也可以,增长了20.98%。规模2024 年末,该公司手握订单左券总价约616 亿元,其中造船订单左券总价约587亿元,占比95.3%,包括130艘船舶产品及2座海工装备。

数据开始:公司财报

数据开始:公司财报

值得崇拜的是,该公司行为中船集团旗下大型主干造船企业和国度中枢军工坐褥企业,业务商场专家化,掩饰亚洲、欧洲、大洋洲、北好意思洲、南好意思洲及大洋洲,亚洲孝顺了88.2%,其中中国孝顺逾越66%。近期好意思国发起商业战,对吊挂中国国旗船征收口岸泊岸费,该公司在北好意思商场收入占比仅为0.2%,影响忽略不计。

专家造船行业参预景气周期,一方面专家新造船商场新接船舶订单及载重吨数均保握高双位数的增长,另一方面新造船价钱指数也在抵制迫害新高,“量价皆升”下印证了行业的强劲需求。商业战对造船行业有一定的影响,但区域合营将愈加详细,对行业既是机遇亦然挑战。而中船防务行业上风知道,集海洋防务装备、海洋运输装备、海洋征战装备和海洋科技诓骗装备四大海洋装备于一体,主营产品在专产品有较高市占率。

在专家造船商场“需求端向好、供给端吃紧”的发展态势下,中船防务凭借多重上风保握焕发的订单贯串需求,2024年实现经营贯串250亿元,完成年度狡计的165.56%,2025年Q1,新接订单完成年度狡计的71.64%,年化完成度达286.6%。按照季度发展态势,预测该公司2025年上半年连续保握事迹高增。

盈利质地进步,分成决策劝诱投资者

中船防务盈利波动比拟大,一方面毛利率稳步进步,但其他用度有所波动,另一方面受到极度常性花样影响,包括政府扶持、固定金钱报废的利得以及保障赔付款等。2024年该公司毛利率为7.76%,同比进步1.69个百分点,其中造船产品毛利率9.33%,同比进步3.86个百分点,孝顺了103.7%的毛利润。而在造船产品中,散货船及集装箱船毛利率分离为12.2%及23.96%,同比分离增多11.84个及10.9个百分点。

天然毛利率得到较大的进步,但受行业周期性以及极度常项打算影响,2022-2024年股东净利率分离为5.38%、0.3%及1.94%。不外2024年以来利润握续翻倍,极度常性花样对盈利影响减轻,2024年及2025年Q1扣非净利润占比股东净利润分离约89%及97%,盈利质地保握良性发展。

在用度方面,中枢用度有所改善,2024年占用度大头的行政用度率为3.42%,同比减少0.69个百分点,而研发用度有所飞腾,时间研发用度率为4.58%,同比0.5个百分点,合座用度率保握沉稳。值得一提的是,公司盈利智商虽有改善,但仍较低,使得ROE水平不高,2024年为2.12%,往年基本均低于5%。

预测2025年盈利智商进一步进步,但利润率及ROE水平仍有较大的改善空间。另外,规模2024年12月,该公司账上现款等价物有152.61亿元,而短期借款5.98亿元,恒久借款也仅为40.5亿元,可见现款流极度充沛。这为该公司握续开拓专家商场,以及贯串更多订单带来更判辨的安全垫。

在股东报酬方面,中船防务自2020年以来每年都在派息,由于盈利影响,股利支付率波较大,不外字据东方Choice数据,该公司于2000年以来累计派息15次,累计股利支付率为18.17%。字据2025年度中期利润分拨决策,中期现款分成总数占2025年上半年实现的包摄于上市公司股东的净利润的比例不高于30%。

该公司取得多家投行看好,其中浙商证券研报以为船舶行业换船周期、环保战略、产能弥留,共促行业周期景气进取周期景气上行,公司2025年Q1超预期,其船舶总装金钱整合股东,竞争花样改善,后果进步可期;正直证券研报以为公司是中船集团旗下大型主干造船企业和国度中枢军工坐褥企业,在手订单实足,盈利智商有望随高价船请托沉稳竣事。

概括来说,中船防务将握续受益于造船行业的高度景气,凭借着龙头上风、品牌上风以及技艺上风等,将实现事迹的握续高增。何况价钱上行,将握续改善盈利智商,因造船产品业务孝顺中枢毛利润,带动合座毛利进步,2025年利润率大幅进步具有较高的细目性。天然存在不细目身分(商业战),但该公司专家化布局,在风险地区收入较低,对事迹及盈利智商影响不大。

当今该公司估值很低,PB值仅为0.7倍,在2025年利润增长的细目性下,分成决策或劝诱到大部分肃肃投资者。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:尉旖涵